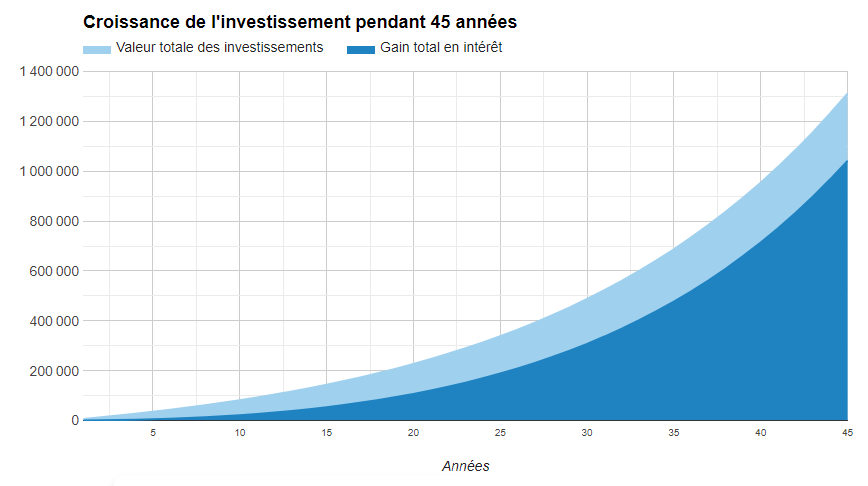

Placement sécuritaire – 530 235$

Placement performant – 1 343 710$

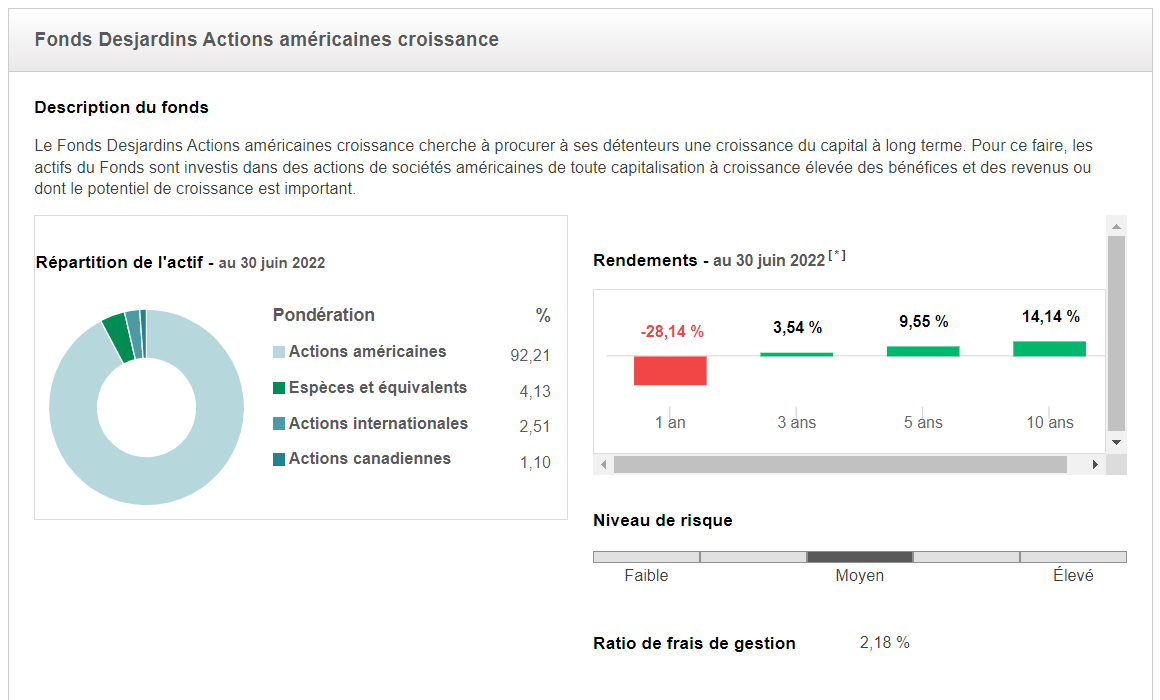

Fonds Desjardins Actions américaines croissance

Fonds mondial toutes capitalisations de l’environnement Mackenzie Greenchip

Fonds immobilier de Canada Vie

Fonds mondial d'énergie RBC

Fonds Desjardins SociéTerre Actions positives

Dividende mondial IA Dynamique

Fonds de métaux précieux Mackenzie

Soins de santé mondiaux (Renaissance)

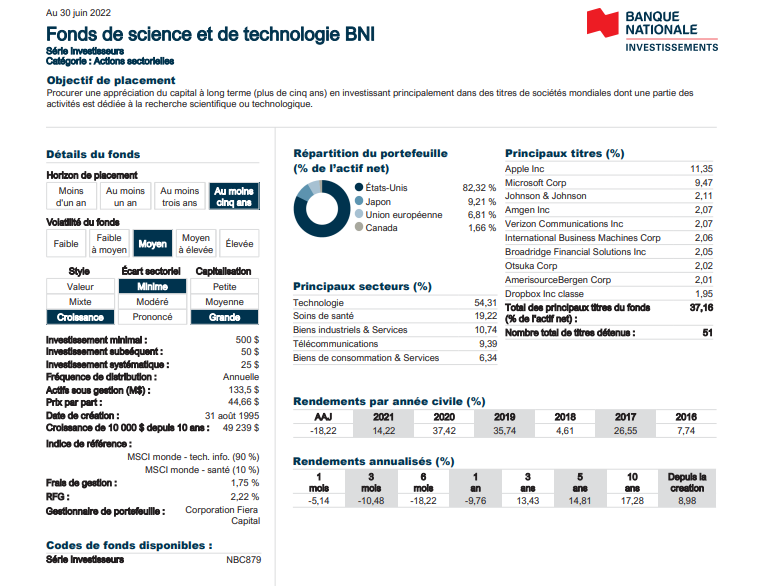

Fonds de science et de technologie BNI

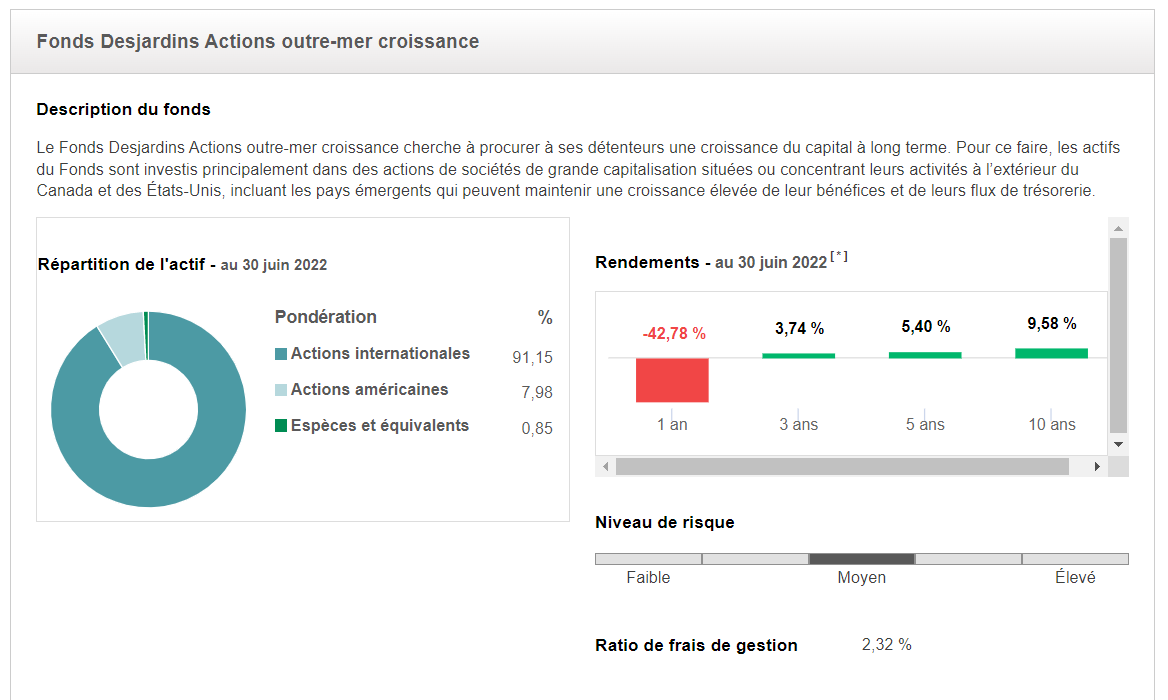

Fonds Desjardins Actions outre-mer croissance